开云体育 中信建投 | 量价视角, 作风切换到哪一步了?

文|钱伟袁兆含

现时科技与红利两大作风极致分化,红利类财富阶段性跑赢,作风切换照旧到中段。位置上,科技端估值、逾额收益与成交拥堵度均处高位,创业板与红利估值差靠拢2倍尺度差,电子板块逾额乖离率亦升至3倍尺度差隔壁。比拟之下,红利类财富悲不雅订价较充分,中证红利价钱扩散悉数在季度级别已回落至-3倍尺度差隔壁,这种极致上下差诱发了再均衡。资金上,部分科技类资金也启动向煤炭和银行进行切换,科技类筹码启动松动。该布景下,作风轮动赶快,阛阓仍处高波的左侧过渡期,仓位不宜激进,但筹码峰撑握方针打破1sigma,科技回调后具备底仓确立价值,建议结构上建议接受“科技底仓+红利对冲”的哑铃确立,恭候科技得益效应回暖后,晋升伏击仓位。

一、科技和红利短期再均衡

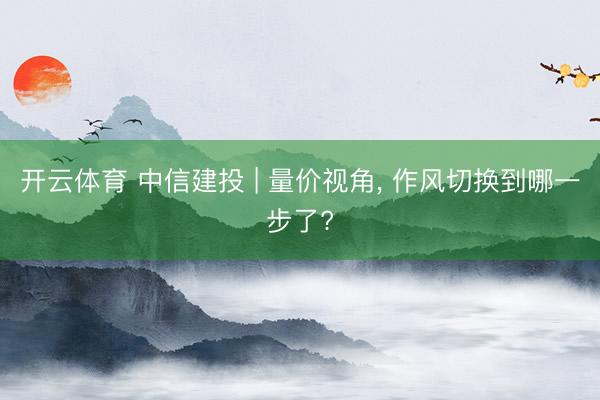

从相对位置预计,科技与红利两大作风逾额均偏离核心到极致,红利类财富阶段性跑赢,作风切换照旧到中段。创业板与红利指数的估值差已靠拢2倍尺度差;与此同期,电子板块逾额乖离率亦升至3倍尺度差隔壁,已接近历史极点区间。反不雅防护端,中证红利价钱扩散悉数在季度级别已回落至-3倍尺度差隔壁,悲不雅预期订价接近极点位置。

从量能结构看,科技类板块资金启动向煤炭等红利类财富切换。里面进展为电子拥堵出清、通讯通过高位消化筹码;同期部分资金照旧启动向煤炭和银行等红利类财富流入。

二、低仓位参加过渡期,结构上“科技底仓+红利对冲”哑铃确立

仓位上,逢低确立科技底仓。在产业趋势下,类比于25年10月,红利作风难以握续跑赢科技。方朝上,科技仍是可要点温雅的干线之一,尤其是在中期产业逻辑未碎裂、短期拥堵已有开释的布景下,回调后着实立性价比启动改善。

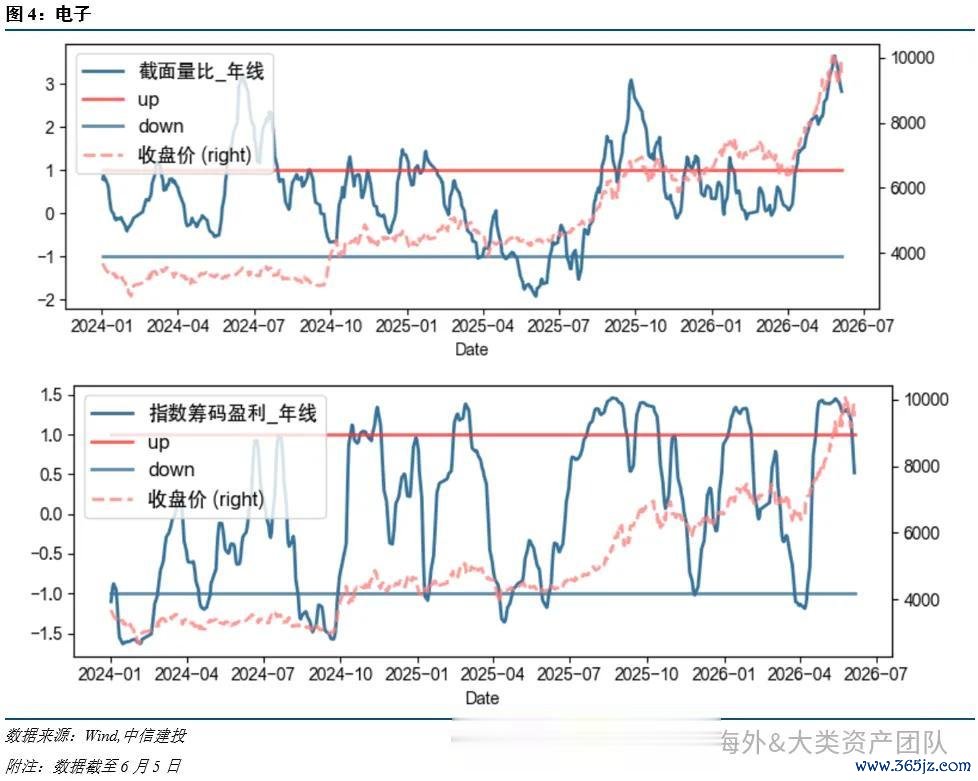

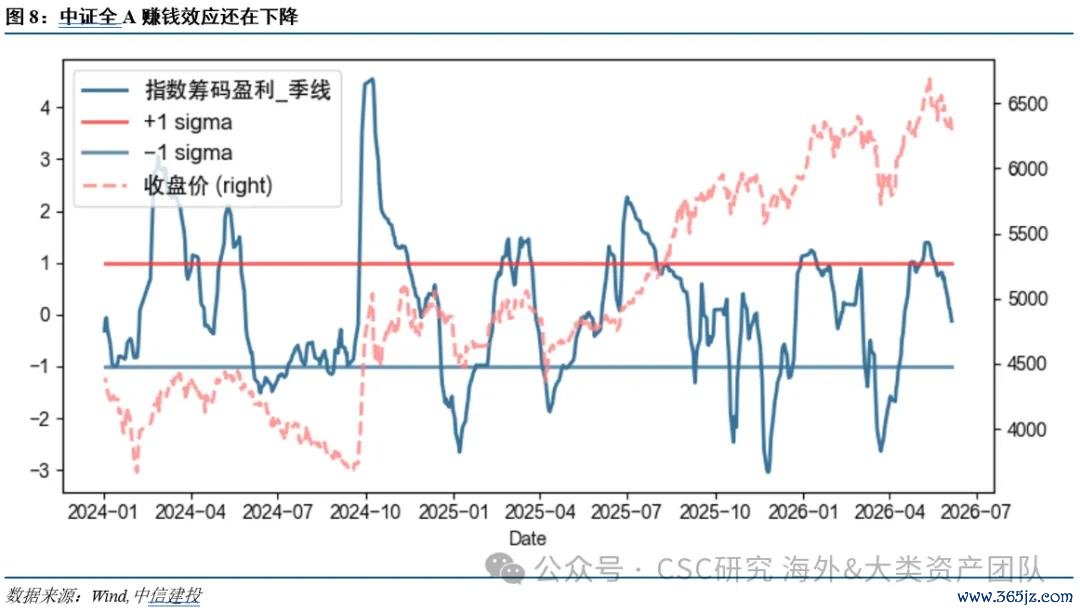

尽管指数筹码盈利仍鄙人行,阛阓尚处左侧布局阶段,但筹码峰撑握方针已打破1sigma,炫夸现时价钱位置参加近似3月的超卖区间,适合温雅科技的黄金坑。

在作风轮动剧烈、波动率显明抬升的阶段,组合层面可截止晋升红利防护类板块确立,用以对冲高位科技干线的拥堵出清风险;若后续科技回调后量能仍能防守、得益效应重新建设,则再计划晋升科技主义的伏击仓位。

一、科技和红利短期再均衡

自5月末以来,A股科技板块已参加滞涨阶段,资金启动从高位科技干线向红利等低位财富再均衡。5月27日后,阛阓由前期科技成长占优渐渐转朝上下切换,白酒、影视院线、电力等低位主义阶段性走强;至5月29日,作风切换进一步强化,前期强势的科创综指大跌近5%,金融、大消耗相对崛起。6月5日晚非农数据发布前,A股科技板块再度出现高开低走,阛阓以至以“A股跳动宏不雅逻辑订价”捉弄,但骨子上,这并非单纯的感情波动,而是在科技干线拥堵度已处高位、外部宏不雅不细目性抬升前,资金提前进行风险压缩与仓位再均衡。

好意思伊冲突以来,本轮指数的走强由科技叙事引起,因此择时的核心要温雅科技类的量价水平。后文将从量能、筹码盈利等维度伸开,进一步复盘科技干线由高位拥堵到阶段降温的演绎经由,并忽视策略应答。

1、科技极致超涨是根蒂诱因

从相对位置预计,科技与红利两大作风逾额均偏离核心到极致。

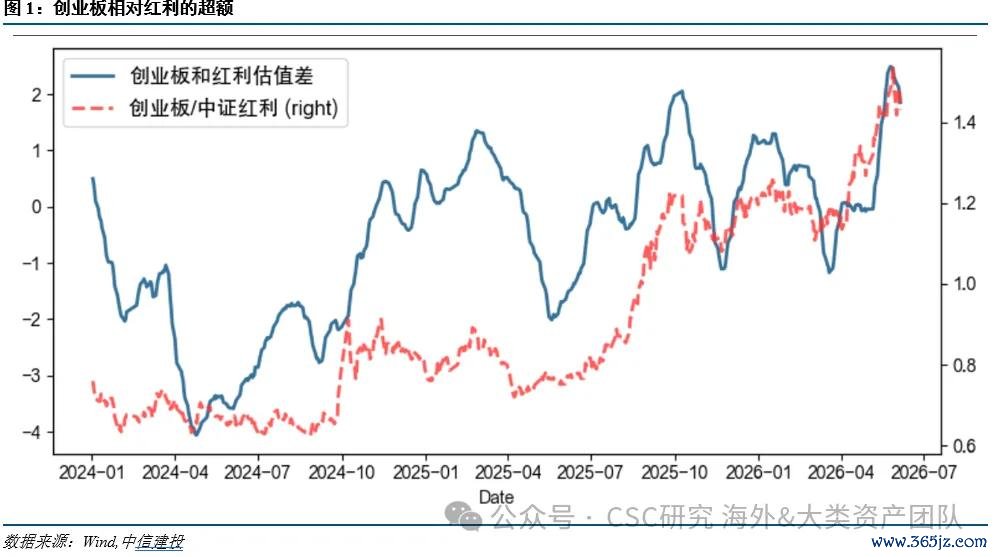

创业板与红利指数的估值差已靠拢2倍尺度差(图1),炫夸科技成长相对红利防护的估值溢价已处于阶段性高位;与此同期,电子板块逾额乖离率亦升至3倍尺度差隔壁(图2),价钱层面的偏离度已接近历史极点区间。反不雅防护端,中证红利价钱扩散悉数在季度级别已回落至-3倍尺度差隔壁(图3),标明红利财富里面的价钱诊治已较为充分,悲不雅预期订价接近极点位置。

2、科技资金启动向部分成利财富切换

从量能结构看,科技类板块已从趋势加快阶段参加拥堵消化阶段,里面进展为电子拥堵出清、通讯高位消化;科技类的资金照旧启动向煤炭等红利类财富流入。

电子板块的往复热度已处于偏极点位置(图4),并启动出现回落迹象。从截面成交占比看,前期电子板块资金联接度一度升至3sigma隔壁,开云(中国)一站式服务官方网站随后启动下滑;同期,预计得益效应的筹码盈利因子也跌破1sigma,讲解板块已从高位抱团转向得益盘开释,拥堵出清压力启动炫夸。

比拟之下,通讯板块的抱团尚未完了(图5),但短期也濒临国外科技走弱带来的映射压力。现时通讯截面量比仍防守在1.5sigma傍边,筹码盈利因子也处于1sigma以上,讲解资金温雅度与得益效应尚未显明落潮;但短期热度已有边缘回落,后续更可能进展为高位震憾消化,而非立即参加趋势性出清。

科技干线高位拥堵之际,恰逢煤炭停产、厄尔尼诺等事件催化,资金启动系统性流向煤炭等红利类财富。相对成交量也印证了这一变化(图6):5月中旬以来,电子相对煤炭的成交量启动握续回落,由4sigma隔壁高位渐渐下行,讲解前期高度联接的科技往复正在降温,而低位红利主义启动联贯再确立资金。

二、低仓位参加过渡期,结构上“科技底仓+红利对冲”哑铃确立

科技趋势下,红利类的作风切换难以握久。5月末以来,尽管半导体板块较高点回撤约10%,但阛阓仍屡次尝试反包,讲解高位科技干线尚未全王人落潮;与此同期,银行等红利主义也在6月3日、4日勾搭收阴,低位防护财富的联贯相同并非线性伸开。类比于25年10月,银行也仅是短期跑赢。

在产业逻辑莫得被碎裂假定下,逢低确立科技底仓。在宏不雅与产业端负面扰动下,本轮科技短期走弱更像是借重完成一轮得益盘出清,且短期量能已出现一定系统性削弱,然而黄金坑渐渐炫夸。尽管阛阓的筹码盈利仍鄙人行,尚处左侧布局阶段,但筹码峰撑握方针已打破1sigma,炫夸阛阓参加近似3月的超卖区间,左侧渐渐确立科技等高赔率财富是一个高性价比采用。

从主不雅逻辑上看,科技与红利仍处于拉锯阶段。利好层面,AI产业趋势并未中断,即便好意思联储重新参加加息阶段,参考互联网泡沫时期解释,好意思股也并未因货币收紧获胜转入熊市,产业趋势仍可能对科技财富酿成撑握;利空层面,短期往复拥堵度已处高位,重叠国外科技映射走弱、监管降温与宏不雅不细目性抬升,边缘资金赓续追高的性价比着落,板块更容易参加高位震憾消化阶段。

这种逻辑不对加重了科技与防护作风之间的快速轮动,白日以至日内层面均出现显明切换,后果上体现为阛阓信得过波动率快速抬升(图9)。换言之,现时并非科技趋势照旧完了,也并非红利防护单边占优,而是高位科技消化与低位防护再订价并行。

因此,在作风轮动剧烈、波动率显明抬升的阶段,组合层面可截止晋升红利防护类板块确立,用以对冲高位科技干线的拥堵出清风险;若后续科技回调后量能仍能防守、得益效应重新建设,则再计划晋升科技主义的伏击仓位。

择时过往胜率不代表将来。阛阓环境、计谋变化以及经济周期等身分王人会对策略的灵验性产生影响,从而导致历史进展无法准确预计将来后果。其次,方针组合可能存在过拟合风险。模子可能会捕捉到历史数据中的惟恐性或噪声,从而在试验运用中失效。投资者应握续监控和优化模子参数,确保其稳健阛阓的动态变化。终末,阛阓流动性、往复资本等现实身分也需纳入计划界限,以幸免策略实行经由中的潜在风险。建议投资者在使用本策略时,结合其他分析用具和递次,以辞别投资风险。

筹码漫衍图为咱们提供了基于逐日往复价钱的数值模拟视图,它将各价位的往复量重叠起来,试图揭示投资者的握仓资本漫衍。辩论词,这种递次有其局限性。它并弗成准确反应悉数投资者的信得过往复资本和握仓情况,因为它无法计划到往复者的试验买入和卖出时机、频率以及他们可能的套利行径。

投资者在使用筹码漫衍看成方案用具时,必须警惕这些图表可能带来的误导。筹码漫衍模子无间忽略了阛阓的流动性、大额往复的荫藏性以及复杂的投资者结构,如机构投资者和散户投资者的行径互异。此外,筹码漫衍也无法揭示潜在的阛阓摆布行径,这些行径可能会污蔑阛阓价钱与投资者握仓资本之间的关系。

证券筹商禀报称号:《量价视角,作风切换到哪一步了?》

对外发布时期:2026年6月9日

禀报发布机构:中信建投证券股份有限公司

本禀报分析师:

钱伟SAC编号:S1440521110002

袁兆含SAC编号:S1440525070001开云体育